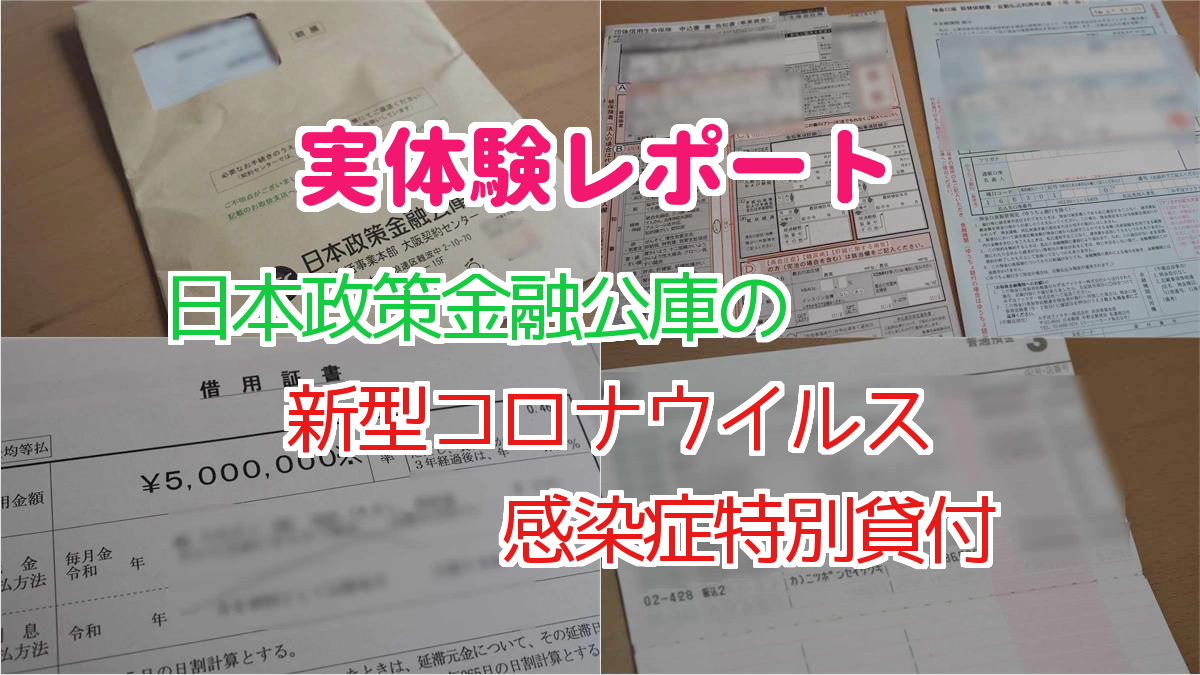

【3週間で入金】実体験レポート。日本政策金融公庫で新型コロナウイルス感染症特別貸付を受けました【郵送・電話のみで手続き完了】

新型コロナウイルスが猛威を振るっています。非常事態宣言が出され、外出自粛が推奨されています。

この影響で広い範囲でのビジネスシーンで売上が急激に低下。多くの個人事業主や、企業の経営を脅かしています。

この緊急事態において、いち早く日本政策金融公庫が「新型コロナウイルス感染症特別貸付」(以下、コロナ融資)の取り扱いを開始。

日本政策金融公庫、徳島支店

日本政策金融公庫、徳島支店

結論から申し上げます。

- 低金利(0.46%、3年目以降は1.36%)でスピーディな審査

- 郵送と電話のみで手続き完了。売上報告は資料提出などもなく自己申告のみOKだった

- 最初の郵送から3日で最初の電話が来た

- 最初の郵送から1週間後に借用証書が到着

- 最初の郵送から3週間後(記入した借用証書が先方に届いてから7営業日後)に入金(500万円)あり

- コロナ融資で借りられる金額の目安は年間経費くらい

…という感じで、迅速な融資を受けることが出来ました。

コロナ禍で正常な売上が見込めない今、低金利でまとまった融資を受けられる日本政策金融公庫の「新型コロナウイルス感染症特別貸付」(コロナ融資)は、利用を検討される方も多いと思います。

ご参考になれば…と、おおまかな流れを記録しておきます。

私の会社は、元々日本政策金融公庫と融資実績があったので早かったのかなぁ…とも思いました。

しかし、今回が日本政策金融公庫と初めての取引…という徳島県在住の個人事業主の方からも、『私は約2週間で借用証書が到着しました』…という情報を頂きました。

これまでの取引があってもなくても、かなりスピーディーに対応してくれる…と考えて良さそうです。

当記事の内容は、あくまで筆者の体験談です。

日本政策金融公庫は日本各地に支店があり、支店ごとにその対応や審査も微妙に異なる可能性があります。

もしも、「この記事に書いてあることと違っていたぞ、どうしてくれる」…と言われても当方では一切の責任を負いません。あらかじめご容赦ください。

目次

- 1 「新型コロナウイルス感染症特別貸付」、わりと軽い気持ちで融資の申請

- 2 「新型コロナウイルス感染症特別貸付」の融資申込み。書類を書いていきなり郵送すればOK(窓口に行く必要ナシ)

- 3 「新型コロナウイルス感染症特別貸付」。書類を郵送して3日後、日本政策金融公庫から電話あり。融資前提でのやり取り

- 4 「新型コロナウイルス感染症特別貸付」。最初の郵送から一週間後には融資借用証書が届く

- 5 「新型コロナウイルス感染症特別貸付」。最初の郵送から3週間後、無事に500万円の融資入金がありました

- 6 【イイ情報】日本政策金融公庫で新型コロナウイルス感染症特別貸付で借りることができる金額は「その企業の年間経費」くらい

- 7 日本政策金融公庫で新型コロナウイルス感染症特別貸付を受けてみた、まとめ

「新型コロナウイルス感染症特別貸付」、わりと軽い気持ちで融資の申請

新型コロナウイルスの影響は地方の四国・徳島県まで波及。

2020年4月28日現在、感染者5名(4名がのちに陰性、1名が兵庫県に転院の末死亡)の徳島県ですが、完全な営業自粛モード。

3月下旬、夜6時半の徳島市の歓楽街秋田町の様子。いくら平日とはいえ誰も歩いていないとは…

3月下旬、夜6時半の徳島市の歓楽街秋田町の様子。いくら平日とはいえ誰も歩いていないとは…私は零細法人の代表なのですが、この4月の売上が前期に比べて下がってしまいました。

たまたま見かけた「新型コロナウイルス感染症特別貸付」(以下、コロナ融資)の条件に合致。

ただ、幸か不幸か融資条件には当てはまってるし、融資を受けられるかどうか、試しに申請してみようかな…

…と、わりと軽い気持ちで「新型コロナウイルス感染症特別貸付」の融資申請を郵送でしました。

いきなり申込書を郵送していい…という、税理士事務所からの情報があった

本来なら、融資を受けるためには金融機関の窓口を訪問して…というのが、通常の流れです。

しかし、この日本政策金融公庫の『新型コロナウイルス感染症特別貸付』に関しては、いきなり郵送してもOKだよ…という情報を、たまたま定期報告で来てくれていた税理士事務所の方から耳にしていました。

日本政策金融公庫の融資を受けてるところもあります

いきなり申込書を郵送して、電話だけで融資してくれたって聞きました

あの融資って利率低いですよね。借りれるなら借りといた方がお得ですよね?

現金はあるにこしたことはありません。やってみて損はないと思います

ちょっと端折ってますが、このような会話をしました。

言葉は悪いですが、私はダメ元、(融資されたらラッキーだな~)くらいの軽い気持ちでコロナ融資に申込みしたのです。

「新型コロナウイルス感染症特別貸付」の融資申込み。書類を書いていきなり郵送すればOK(窓口に行く必要ナシ)

前述のように、税理士事務所の方から「申込書と必要書類をそのまま郵送すればOK」と聞いていたので、まず書類を日本政策金融公庫のHPからダウンロードして準備。

[blogcard url=”https://www.jfc.go.jp/n/finance/saftynet/covid_19.html”]

念のため、日本政策金融公庫・徳島支店に電話。最初の電話では「バタバタしてるので折り返す」…と言われました。

数分後に折り返され、融資を受けたいんですけど…と申し出ると、職員さんからはやはり「申込書に記載して頂き、郵送してくれればOKですよ」とのことでした。

※↓は「新型コロナウイルス感染症特別貸付」のお申込時にご提出いただく書類のリンク

[blogcard url=”https://www.jfc.go.jp/n/finance/saftynet/pdf/covid_19_info_a.pdf”]

コロナ融資。必要書類はコレだけ

詳細は上のリンクにありますが、これだけです。

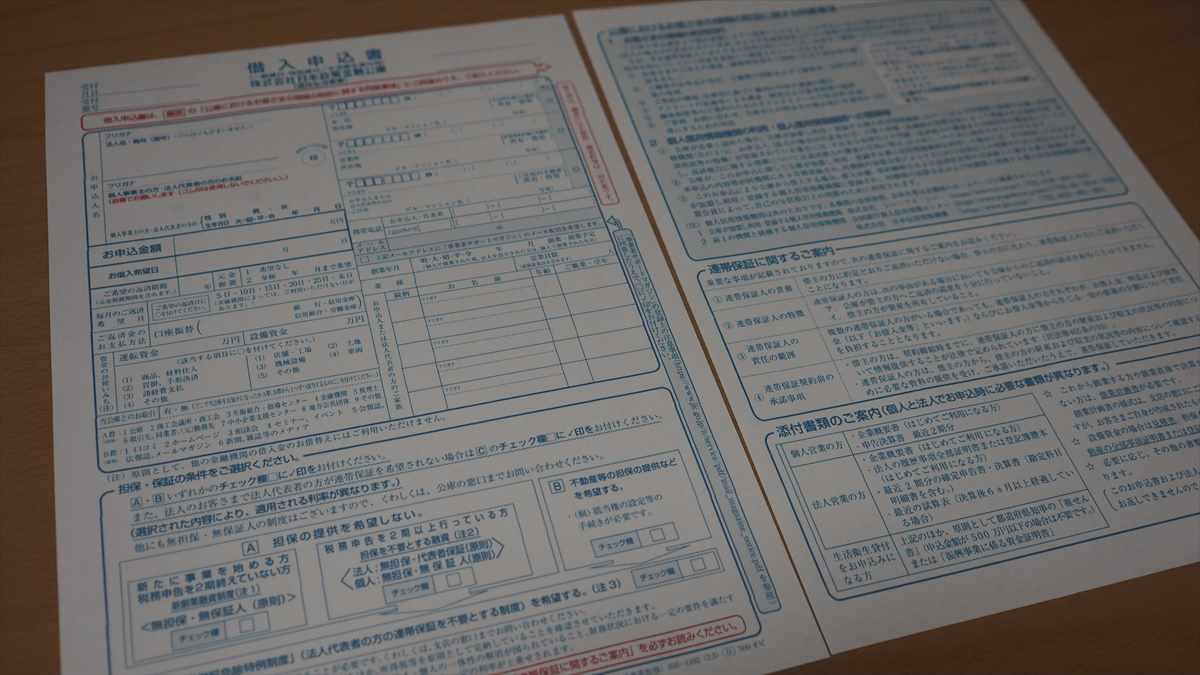

①借入申込書

これが借入申込書。見本と同じように書けばOK。2枚目は無記入でもいいけど同封すること

これが借入申込書。見本と同じように書けばOK。2枚目は無記入でもいいけど同封すること- 2枚目は何も書く必要がありませんが、プリントアウトして同封すること

- 基本的に記入例の通り書けばOK、簡単です

- 申込金額は私も見本と同じ500万円にしました。事業の規模に合った&必要な金額にしておいた方が無難(例えば、通常であればあったハズの売上×1年分とか)

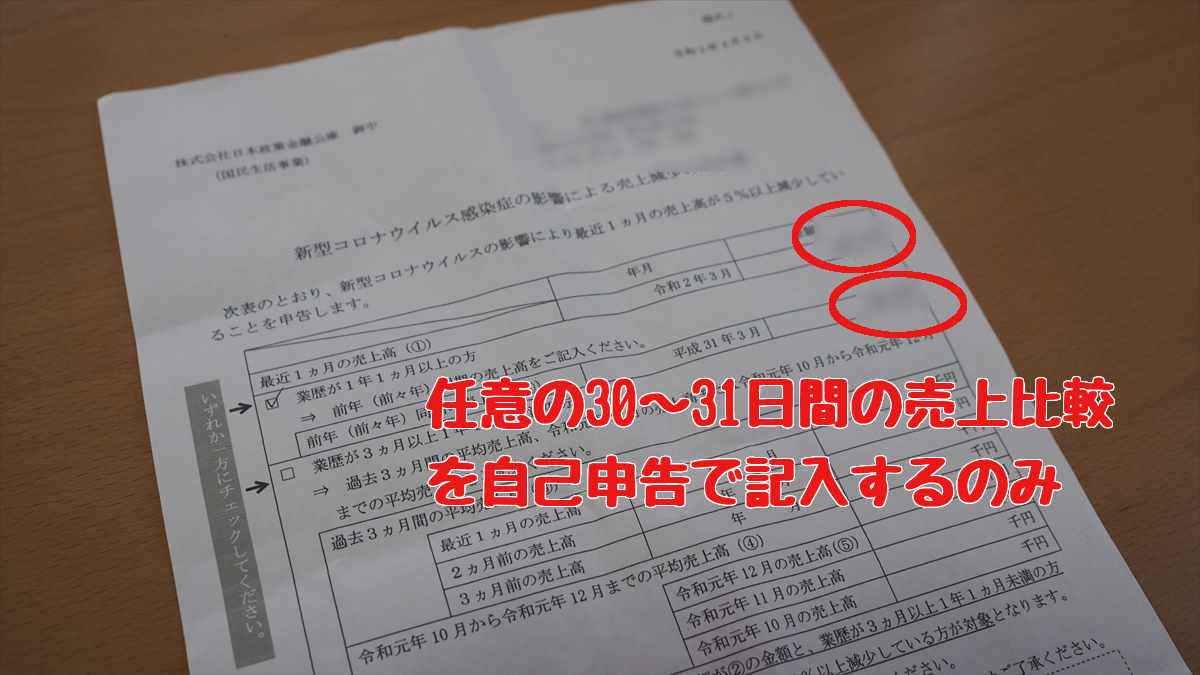

②売上減少の申告書

減少した売上は自己申告したこのプリント一枚だけだった

減少した売上は自己申告したこのプリント一枚だけだった- この用紙は自己申告でOKでした(通帳などのチェックはナシ)

- 前年比と比べて、売上が5%以上減少していればコロナ融資の対象です

- 4/1~4/30じゃなく、3/7~4/6の期間で2019年、2020年でそれぞれ売上の比較でもOKでした(私はコレでやりました)

- 少なくとも入金されるまでの間に、通帳を調べられたり…ということはありませんでした

- かと言って虚偽の申請は後々のトラブルになります。ご自分の責任で書き込んでください

③最近2期分の確定申告書のコピー

- 税理士事務所の方から「ここからここまで」と言われたページをコピーしました。分からない方は税理士さんに聞けばOK

④均等割りの納付書(HPには載っていませんでしたが、私の場合要求されました)

- 税金を支払ってるかどうかのチェックですね。ちゃんと納めてるので税金の納付書をファイルからコピーしました

私の場合は既に日本政策金融公庫と取引があったので、申込みに必要な書類はこの4点のみ。

初めて利用する方は、これらに加えて

- 「(法人の場合)履歴事項全部証明書」

- 「商売の概要(ザッとした内容でOK。やってる商売の事を書くだけで大して難しくはない)」

- 「(代表者の)運転免許証かパスポートのコピー」

- 「(許認可が必要なビジネスの場合)許認可証のコピー」

を加えるだけです。

実際にビジネスされてる方なら、すぐに用意できるものばかりです。

「新型コロナウイルス感染症特別貸付」。書類を郵送して3日後、日本政策金融公庫から電話あり。融資前提でのやり取り

最初に申込書類をポストに投函してから3日後、日本政策金融公庫の職員さんから電話が来ました。

ちょっとコロナで大変でして…あの~…お借りできますかね…?(ドキドキ)

ご要望に沿えるよう努力します

※記憶なのでハッキリしてませんが、だいたいこんな感じだったかと

その後は少し細かい確認に。

私、当初は4月の売上見込みで書いていたんです。不動産業なのでもう今月の売上は分かってるんです、4月の売上は〇〇円になる予定です…という感じです。

実際そうだとしても、この時点では「未来の売上予測」になってしまうのでそれではNGだということでした。

提案されたのは、売上の比較は必ずしも月初~月末の区切りじゃなくてもいい…ということでした。

そこで通帳を持ちだしきて、去年と今年の売上(入金)を見比べる。

※コロナ融資の条件は売上が前年比で5%以上下がってることが必要

すぐに書類作成してFAX。すぐに携帯電話が鳴る。

ではまた何かあれば連絡します

こんな感じでおしまい。

日本政策金融公庫の職員さんは基本的に「なんとかして融資します」という姿勢でした(感謝)。

当初は「3年間は実質無利子化」融資を狙っていたのですが、実は4月上旬の時点ではまだこの制度は詳細検討中…とのことで、まだ申請できないと言われてしまいました。

0.46%でも超低金利(例えば100万円なら3年で利子は7,100円、10年でも23,360円)なので、一か月あたりならかなり微々たるものなので、実質無利子化はパスしました。

※0.46%の金利は当初の3年間です。その後は返済完了まで1.36%になります

「新型コロナウイルス感染症特別貸付」。最初の郵送から一週間後には融資借用証書が届く

その後、通話時間が1分あるかないか…というちょっとした確認の電話(連帯保証人はどうする?とか、返却期間はどうする?団信(後述)はどうする?…とかです)が3~4回あったと思います。

って日本政策金融公庫の職員さん、日曜日も出勤して対応してくれてます

電話越しでもハァ…ハァ…と肩で息をしてるような感じが伝わってきて、めちゃくちゃ忙しそうでした

こうして、最初に申込書をポストに入れてから約一週間後(正確には8日後)、自宅に借用書が送られてきました。

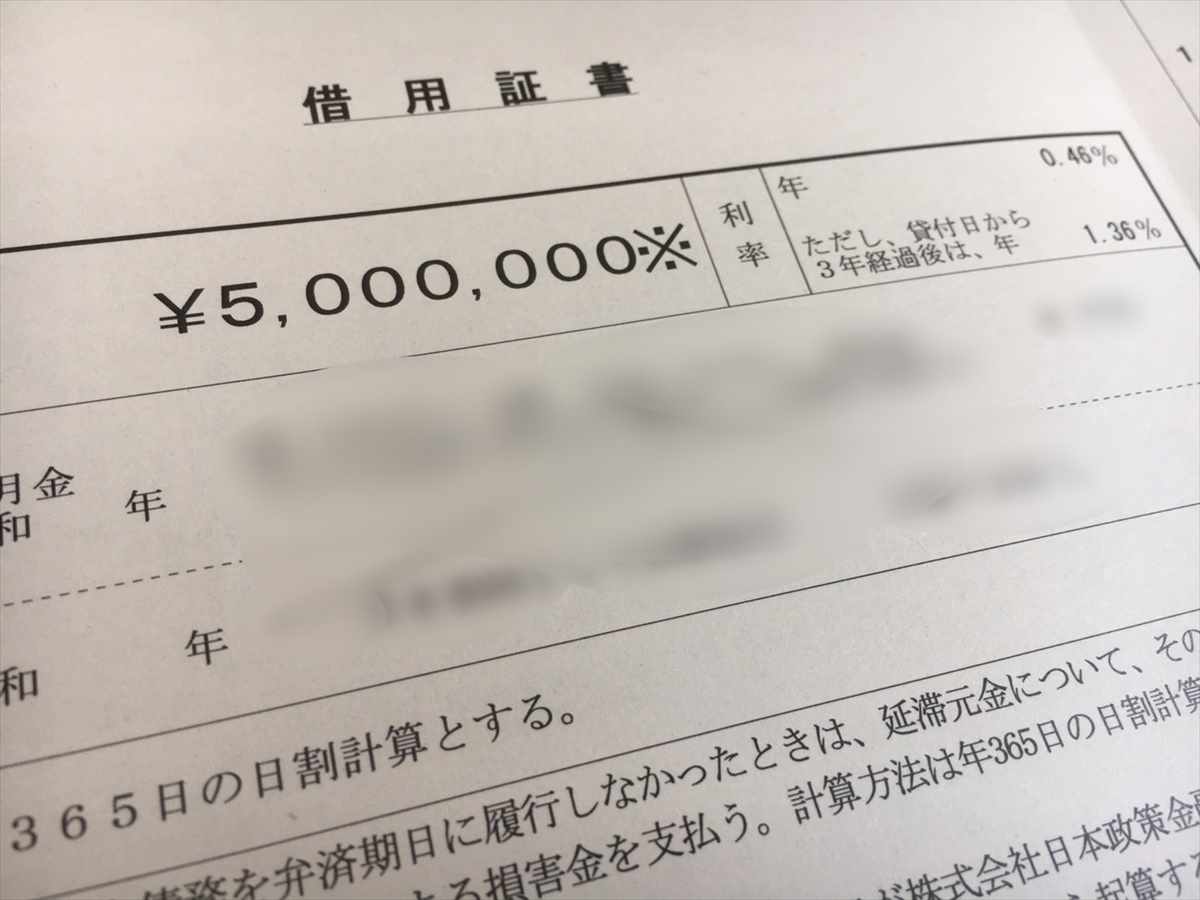

実際の借用証書。これに署名、捺印したら正式に融資が開始されます

実際の借用証書。これに署名、捺印したら正式に融資が開始されます 法人の場合、法人と代表者とそれぞれ必要だった

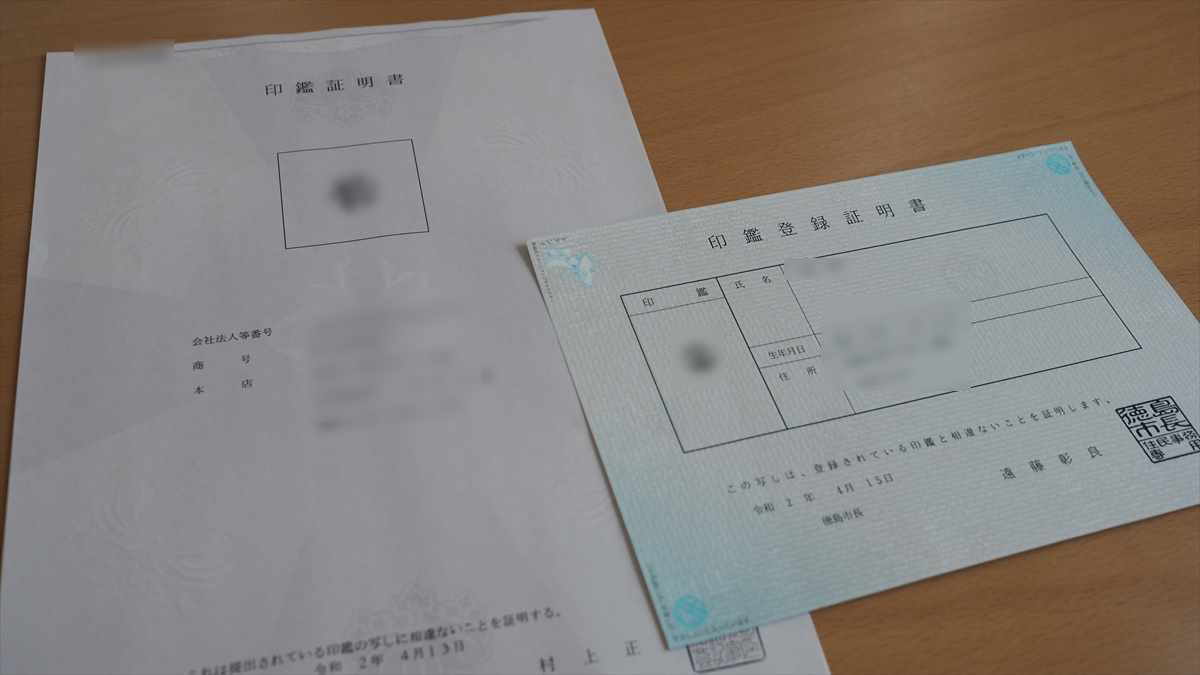

法人の場合、法人と代表者とそれぞれ必要だった印鑑証明書(※法人申請でも法人のものとは別に、代表者個人のものも、それぞれ要りました)が必要なので、借りるつもりの方は事前に取得しておくとイイですよ。

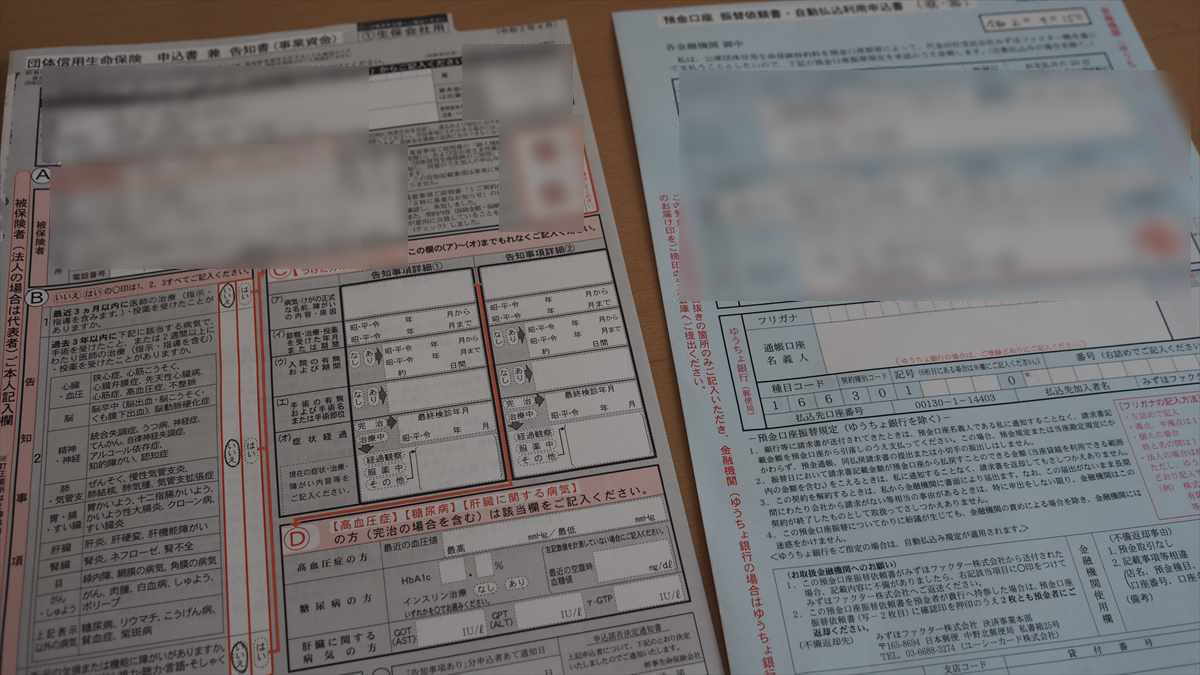

念のため「団体信用生命保険」にも加入

私はこれらに加えて「団体信用生命保険」、略して「団信(だんしん)」と呼ばれる保険にも入りました。

団信の申込書

団信の申込書「団信」について詳しくは各自でググッてもらうのがいいですが…。

簡単に言うと融資(ローン)の契約者が返済期間中に亡くなってしまったり、高度障害を負ってしまったときに、ローンの残額を肩代わりしてもらえる保険です。

私はとりあえず入っています

(私の経験では)団信の保険料はさほど高いものではなく(以前の数百万円の融資の時でも1~2万円の間でした)、最初に一回ポンと払うだけです。

「新型コロナウイルス感染症特別貸付」。最初の郵送から3週間後、無事に500万円の融資入金がありました

当初の説明では3営業日後…ということだったが、なかなか入金がない

借用証書を投函したら、あとは待つだけです。

借用証書に必要事項を記入、その他必要書類を同封して、いざ投函

借用証書に必要事項を記入、その他必要書類を同封して、いざ投函日本政策金融公庫の職員さんの話では「書類に記載ミスなどなく、必要なものが揃っていれば、通常ならば到着後3営業日後に融資額の入金があります」とのことでした。

カレンダーを見て、(それならば4月21日、遅くても4月22日には入金されるだろうな)…と思っていました。

しかし、4月22日はおろか4月27日になっても入金されていません。

でもそれならそれで何かしらの連絡が来るハズ

仕方ない、忙しそうだからあまり電話したくないけど電話で聞いてみよう

電話で聞いてみると、『あ、〇〇株式会社さんは明日4月28日に入金される予定ですよ』というあっさりしたお返事。

通常なら3営業日後の入金が、なぜ7営業日後になったのか…という理由までは聞けませんでした(忙しそうだったのですぐに切ってしまった)。

4月27日。上記のように、2週間ぶりくらいに日本政策金融公庫の支店に電話しました。

最初に電話に出た職員さんは、疲れきった声色で「はぃ、にほんjlkfpです」って感じだったので、ちょっとビビりました。

その後の受け答えも、銀行の職員さんとは思えないほど聞き取りにくく、声にまったく張りがありませんでした。

その後、今回の融資の担当者さんから折り返してもらいました。担当者さんの受け答えはしっかりしてましたが、それでもその声はとても疲れた様子でした。

最初に電話を受けた職員さんが常勤の方なのかどうか分かりませんが、あの電話だけでも今の日本政策金融公庫がとんでもなく忙しい非常事態だ…ということが改めて伝わってきました。

今、日本政策金融公庫のコロナ融資を受けたい人はイチイチ電話なんかしなくていいと思います(電話しても雑な対応をされる可能性があるし、忙しくて細かいことに応えてくれないかも、それよりもしっかりと正確な記入をした申込書を送った方がヨイという意味です)。

いきなり融資申込書を送付(普通郵便でOK)すればOKです。ちゃんと届きさえすればきちんと対応してくれると思います。

借用証書の送付から7営業日後、無事500万円が融資される

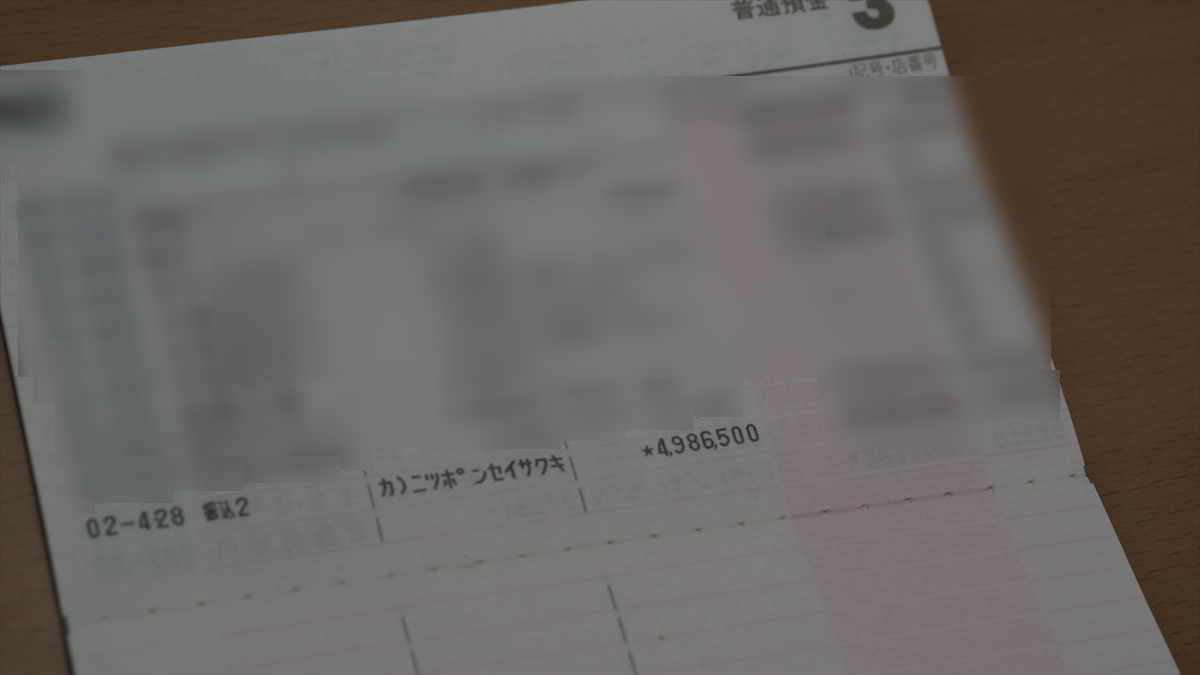

迎えた4月28日。通帳記入に行くと、無事に500万円の入金がありました。

数字が500万円でないのは保険料が差し引かれているため

数字が500万円でないのは保険料が差し引かれているためキャッシュが増えたので、とりあえずホッとしました

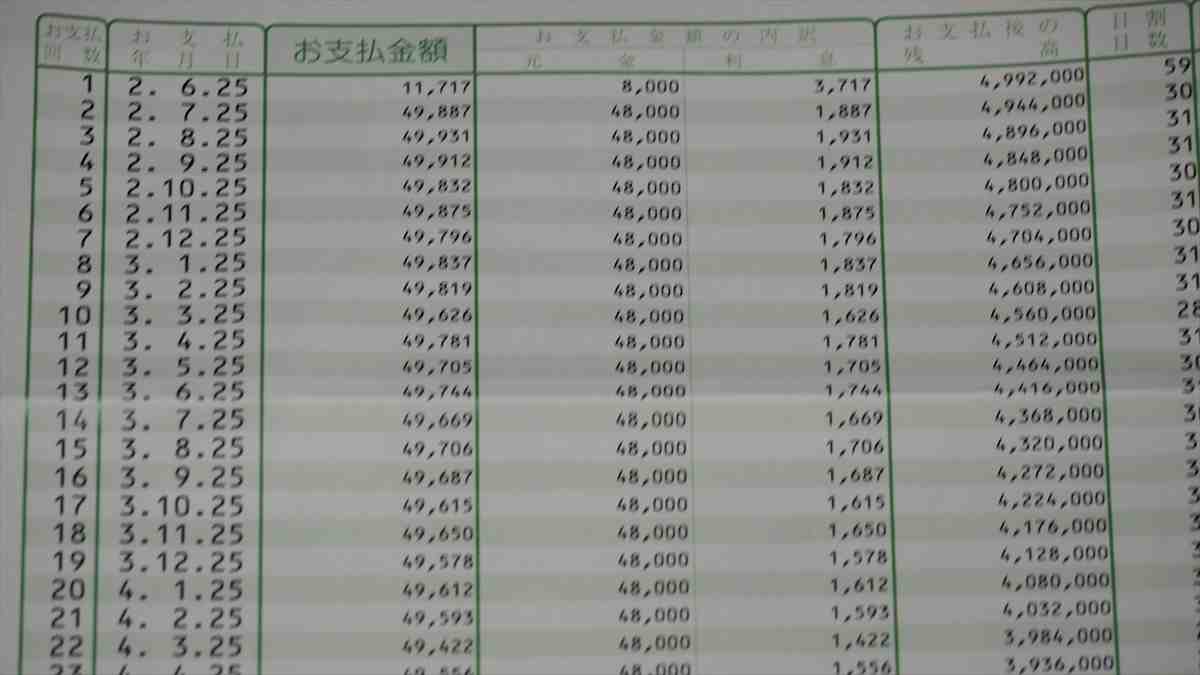

実際の返済はこんな感じ(返済明細書)

こちらが実際の返済プランです。正式名称は「お支払額明細書」というようです。

500万円を約100回(9年)で返していく

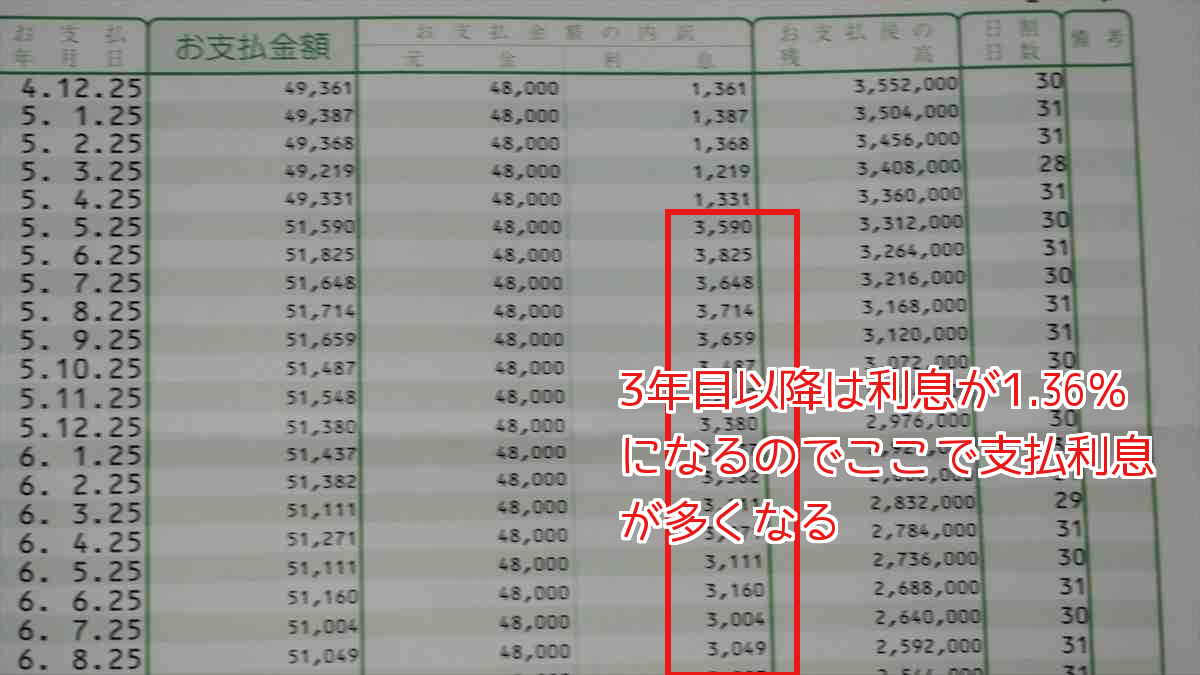

500万円を約100回(9年)で返していく私の場合はこんな感じ。最初の3年間の利息は0.46%なので月々にすると1,000円台。安心代として考えればありがたい。

ただし、3年目以降は1.36%になるので、利息が一旦3,000円台になります。

それでも良心的な利息なのだが

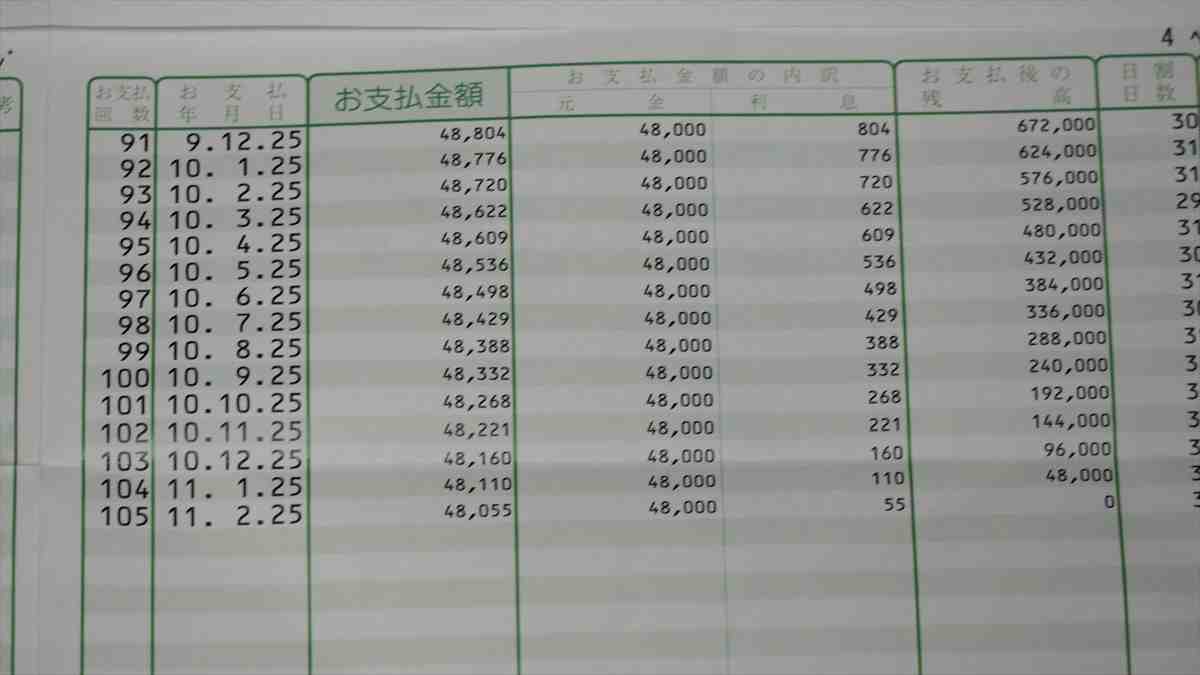

それでも良心的な利息なのだがその後、また少しずつ減っていって最後はこんな感じ。最終月の利息は55円だ。

無事に返すべく頑張ります

無事に返すべく頑張ります私は返済した分は毎月蛍光ペンで引いています。

【イイ情報】日本政策金融公庫で新型コロナウイルス感染症特別貸付で借りることができる金額は「その企業の年間経費」くらい

実は私、その後二匹目のドジョウを狙って、もう一回コロナ融資の依頼をしたんです。しかし、二度目はあえなく融資NG!

実は二回目の融資希望の時は支店まで呼ばれて、面談になったんです。

実はコロナ融資の融資額の目安がございまして…「その企業の年間経費」というのがあります。ランキンさんの会社は昨年度の経費が年間470万ですので…

たまたまだけど1回目の融資で500万を希望して融資して頂いてました…

もちろん、何か特別な事情がおありになったり、逼迫した状況であるならその状況も考慮しますが、ランキンさんの会社は…

…ということでした。

日本政策金融公庫のコロナ融資でいくら借りられるのかの目安は、「その会社の年間経費くらい」と覚えておくといいでしょう。

日本政策金融公庫で新型コロナウイルス感染症特別貸付を受けてみた、まとめ

以上、私が代表を勤める法人でのコロナ融資の体験レポートでした。

未曾有のコロナ禍で、多くのビジネスシーンでまったく見通しが立たない状況が続いています。

低金利とはいえ、これからこれを何年もかけて返さなければいけません。…が、今は当座をしのぐためのキャッシュがあることがありがたいです。

事業を継続するにしても、畳む(一旦閉店して落ち着いたら出直す、場所を変えて出直す、転職する、サラリーマンになる…など)にしても、まとまったお金があると地に足をつけた対応や思考ができると思います。

まるで審査が簡単なように書いてしまいましたが、もちろん日本政策金融公庫だってちゃんとした審査をしてるハズ。あくまで手続きが簡素化されたと思ってください。

ただ、基本的には「なるべくお貸しするように努力しますので、どうか頑張ってください」というのが日本政策金融公庫のスタンスであるように私は感じました。

私が事業融資を受けるのはこれで二度目です。

以前は「借金なんて…」とか「無借金」にこだわっていましたが、ある時期から融資を得て事業を回していく、大きくしていくのは決して悪いことではない…と考えるようになりました。

皆さんの大事なお店や会社、融資で乗り切れるのであれば、融資を受けてみるのもご一考かと思います。

大変ですけど、お互い頑張っていきましょう。

※明らかに無理がある…という場合はダメージが浅いうちに潔く撤退するのもビジネスです。あくまでご参考までに

| 施設名 | 日本政策金融公庫 徳島支店 国民生活事業 |

|---|---|

| 住所 | 〒770-0856 徳島市中洲町1-58 |

| 電話 | 088-622-7271(国民生活事業)※個人・中小企業はココ |

| 備考 | 申込書などのリンク、記入例のように書き、資料を同封していきなり郵送してOK |

日本政策金融公庫、徳島支店

日本政策金融公庫、徳島支店